Reforma tributária 2024/2025

Reforma Tributária 2024/25: principais mudanças e orientações

Prezado(a) cliente,

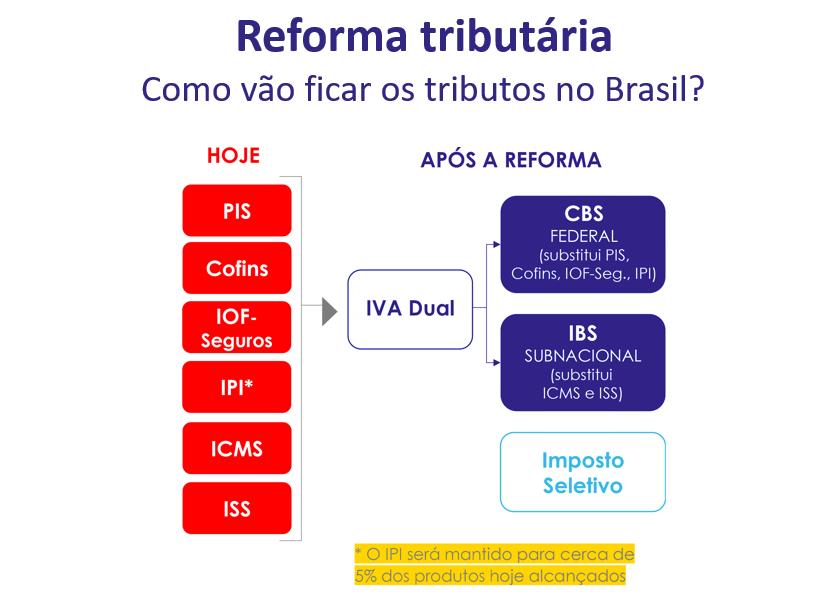

A mais recente Reforma Tributária, aprovada em 2023 e detalhada pela Lei Complementar nº 214/2025, promove uma reestruturação profunda do sistema fiscal brasileiro. Seus principais efeitos incluem a criação de dois novos tributos sobre consumo – o Imposto sobre Bens e Serviços (IBS), de competência estadual/municipal, e a Contribuição sobre Bens e Serviços (CBS), de competência federal – em substituição gradual aos tributos atuais. Entre as mudanças mais relevantes estão:

- Novos tributos IBS e CBS: O ICMS (estadual), ISS (municipal), PIS e Cofins (federais) serão substituídos, respectivamente, pelo IBS e pela CBS. Esses tributos integram o novo sistema IVA Dual, de modo que a alíquota oficial ainda será definida até 2027 (com alíquota-teste de 0,1% para o IBS e 0,9% para a CBS em 2026). PIS e Cofins deixarão de existir a partir de 2027. O IPI terá alíquota zero (exceto para produtos com similares na Zona Franca de Manaus), preservando-se a competitividade da indústria da ZFM.

- Imposto Seletivo (IS): Introduz-se ainda um tributo seletivo sobre bens “do pecado” (produtos prejudiciais à saúde ou ao meio ambiente), como cigarros e combustíveis fósseis. Ele é criado pelo mesmo pacote de reforma e incidirá apenas sobre itens específicos (Tabaco, bebidas açucaradas, combustíveis, etc.) para desestimular seu consumo.

- Fim gradual de ICMS e ISS: A substituição total de ICMS e ISS pelo IBS ocorrerá de forma escalonada entre 2029 e 2033. A cada ano, a alíquota de ICMS/ISS será reduzida em 10% (90% em 2029, 80% em 2030, etc.) e aumentará a parcela do IBS (10%, 20%, 30%, 40%), até 2033, quando os tributos antigos deixarão de existir.

- IPVA ampliado: O fato gerador do IPVA passa a incluir não apenas veículos terrestres, mas também aeronaves e embarcações(com exceções – e.g., aviões agrícolas, embarcações de pesca, etc.). O texto constitucional ainda permite alíquotas diferenciadas por tipo, uso ou impacto ambiental, sugerindo benefícios para carros elétricos/híbridos e punições ambientais.

- ITCMD progressivo: As alíquotas do ITCMD (imposto de heranças e doações) passam a ser progressivas: quanto maior o valor do quinhão ou doação, maior a alíquota aplicada. Também muda a competência: o imposto passa a ser recolhido no estado de domicílio do doador ou falecido (não mais onde tramita o inventário). Há ainda isenções especiais (doações a entidades sem fins lucrativos de relevância social) previstas por lei complementar. Isso tende a elevar a carga do ITCMD, já que agora é obrigatoriamente progressivo.

- IPTU por lei: A base de cálculo do IPTU poderá ser atualizada por lei municipal (antes era feito por decreto do prefeito, limitado à inflação). Isso dá às Prefeituras maior autonomia para corrigir valores de imóveis urbanos.

Esses avanços representam uma mudança estrutural: tributos antigos são extintos e novos são introduzidos. A cadeia de arrecadação será mais transparente e não-cumulativa (empresas poderão abater créditos dos impostos pagos nas compras). Para as empresas, isso exige reprogramar sistemas de cálculo tributário, ajustar notas fiscais eletrônicas e revisar controle interno para se adequar às etapas de transição. Conforme especialistas ressaltam, a “atualização de sistemas de gestão fiscal e ERP… demanda tempo e planejamento”, de modo que é essencial iniciar logo esse processo.

Cronograma de implementação

A reforma seguirá um cronograma gradual até 2033, previsto no artigo 125 e seguintes do ADCT. Os prazos principais incluem:

- 2026 (fase de testes): IBS e CBS passam a ser cobrados experimentalmente com alíquotas-teste baixas (IBS = 0,1%; CBS = 0,9%). As empresas poderão simular obrigações acessórias e recolher voluntariamente – quem cumprir requisitos pode ter a cobrança dispensada neste ano.

- 2027: Início efetivo da CBS, que substitui definitivamente PIS/Cofins. Também neste ano será instituído o Imposto Seletivo; na prática, o IPI terá alíquota zero para quase todos, exceto quando competir com produtos da ZFM.

- 2028-2032: Período de transição do ICMS/ISS para o IBS. Em 2029-2032, as alíquotas de ICMS e ISS são reduzidas em 10 pontos percentuais por ano (atingindo 60% do patamar original em 2032), enquanto o IBS cresce em 10 p.p. a cada ano. Durante toda a transição, ambos os regimes coexistirão, com reportes paralelos.

- 2033: Vigência integral do novo IVA Dual. O ICMS e o ISS deixam de existir, e o IBS assume 100% da arrecadação estadual/municipal. Espera-se então um sistema fiscal totalmente digital e simplificado, com CBS e IBS operando plenamente.

Este cronograma permite adaptação gradual. Durante 2026-2032, as alíquotas de referência de IBS/CBS serão estabelecidas anualmente para manter a carga tributária estável. De 2026 em diante, as empresas estarão em regime híbrido, seguindo obrigações dos sistemas antigo e novo. É recomendável acompanhar de perto cada etapa, pois a cada ano surgirão ajustes normativos que devem ser implementados.

Impactos por regime tributário

Cada regime de tributação reagirá de forma particular à reforma:

- MEI (Microempreendedor Individual): Atualmente isento de NF-e, o MEI terá regras específicas. A partir de 2026, serão introduzidos novos campos de IBS/CBS nas notas fiscais eletrônicas. Segundo o Portal NF-e, MEIs (CRT 4) e optantes do Simples ficarão dispensadosde informar IBS/CBS em 2026, mas a obrigatoriedade de preenchimento total entra em vigor em 4 de janeiro de 2027. Ou seja, o MEI precisará atualizar seu sistema de emissão de notas (NF-e/NFC-e) para incluir IBS e CBS a partir de 2027, sob risco de rejeição do documento fiscal.

- Simples Nacional: As micro e pequenas empresas do Simples terão alternativas no recolhimento do IBS/CBS. Elas podem optar por pagar esses tributos “por dentro”do regime (unificados no DAS, sem geração de crédito fiscal próprio) ou “por fora” (tributação separada, no modelo normal, com direito a crédito na aquisição). Quem ficar “por dentro” continuará recolhendo por guia única; já o recolhimento “por fora” obrigará o contribuinte a apurar IBS/CBS isoladamente como no lucro real/presumido, possibilitando crédito integral para o adquirente. Essa decisão, anual e irretratável, dependerá do perfil de cada empresa: vender mais para pessoas físicas tende a favorecer manter por dentro, enquanto vender para outras empresas pode tornar vantajoso recolher por fora.

- Lucro Presumido e Lucro Real: Nestes regimes não há opção de “dentro/fora” como no Simples – as empresas continuarão apurando impostos no regime comum. A mudança é conceitual: em vez de PIS/Cofins e ICMS/ISS, a apuração envolverá CBS e IBS. Assim como acontecia com PIS/Cofins, CBS e IBS são definidos como tributos não-cumulativos, permitindo que as empresas abatam créditos tributários relativos às compras (insumos e custos) em suas operações. Na prática, o cálculo se assemelhará ao atual de PIS/Cofins não-cumulativo, com destaque do imposto nas notas e crédito limitado ao que foi efetivamente pago na cadeia produtiva.

Em todos os regimes, os valores a recolher deverão refletir as novas alíquotas IBS/CBS, gradativamente definidas pelo governo. A não-cumulatividade e as regras de crédito serão semelhantes às atuais de PIS/COFINS. Por isso, a migração exigirá reconfigurar o cálculo tributário, revisando percentuais de anexo do Simples e tabelas de apuração para Presumido/Real.

Adequações em sistemas de gestão (ERP)

A implementação do novo sistema tributário demandará atualizações significativas nos ERPs das empresas. É preciso preparar o software para:

- Geração de notas fiscais eletrônicas com campos de IBS/CBS: a versão 1.10 da Nota Técnica da NF-e já estabelece que, a partir de 04/2027, os campos de IBS e CBS devem ser preenchidos em todas as NF-e e NFC-e. Sistemas de emissão e faturamento deverão ser adaptados para incluir esses campos (sendo que 2026 é um período de carência para MEIs/Simples).

- Cálculo tributário de CBS e IBS: os módulos fiscais devem incorporar as novas regras de base de cálculo (valor da operação), alíquota e não-cumulatividade dos tributos. Isso envolve remover progressivamente o cálculo de PIS, Cofins, ICMS e ISS, e incluir CBS/IBS “por fora” em preços e receitas. Por exemplo, a Lei Complementar 214/2025 já determina que IBS/CBS não integram suas próprias bases de cálculo e são calculados “por fora”da operação.

- Parâmetros contábeis e fiscais: serão necessários novos códigos de tributação (classificações fiscais) para identificar operações sujeitas a IBS versus CBS, bem como contas contábeis para esses impostos. A tabela cClassTrib da NF-e foi atualizada para refletir IBS/CBS no Portal NF-e (código de classificação do item tributável). É importante que o ERP permita parametrizar o plano de contas fiscal com esses novos tributos e calcule adequadamente os saldos devidos, inclusive apurando créditos de não-cumulatividade.

- Apuração de tributos e obrigações acessórias: cronogramas de entrega de obrigações devem ser revistos. Com a coexistência dos regimes, muitas obrigações acessórias antigas e novas podem precisar ser enviadas simultaneamente (por exemplo, SPED EFD para PIS/COFINS e ICMS/ISS durante a transição). O ERP precisará controlar esses envios.

Em resumo, as principais providências em ERP são: atualizar o motor de cálculo tributário, implementar os novos impostos nos fluxos de compra/venda, ajustar o emissor de NF-e e revisar relatórios fiscais. Isso garante que ao emitir notas fiscais e apurar tributos o sistema aplique corretamente as novas regras. Conforme especialistas apontam, investir em tecnologia de gestão tributária é essencial para automatizar esses cálculos e garantir compliance.

Por fim, ressaltamos que fornecedores líderes de ERP (como 3b3/b3ERP) já estão trabalhando em atualizações.

Mantê-las instaladas é fundamental. Controles internos e testes devem ser realizados imediatamente, com apoio técnico do time de suporte, para evitar erros futuros.

Importância da atualização tecnológica e suporte contínuo

A extensão e a complexidade das mudanças reforçam a necessidade de um fornecedor de ERP e fiscal preparado e ativo. Sistemas modernos automatizam o cálculo de CBS/IBS e facilitam a transição, mas dependem de atualizações constantes. Como ressalta CEOs, a adoção de bons sistemas de gestão fiscal permite automatizar o cálculo de tributos, garantir compliance e acompanhar impactos financeiros. Além disso, a própria lei determinou que as alíquotas de referência serão ajustadas anualmente, de modo que o software deve ser capaz de acomodar essas revisões sem retrabalho manual.

Por isso, o suporte contínuo do provedor de ERP é crítico. Nossa equipe técnica estará de olho nas publicações oficiais (Lei Complementar, Notas Técnicas, convênios) e lançará versões atualizadas do sistema sempre que houver novas regras. Já recomendamos aos clientes: atualizem seus ERPs, treinem a equipe fiscal/contábil e revisem processos internos com antecedência. Com o apoio certo, é possível minimizar riscos e aproveitar oportunidades de simplificação tributária.

A 3B3 está preparada para ajudar nessa jornada. Nosso time de consultores e desenvolvedores dedicará atenção especial à parametrização do IBS e da CBS em seu ERP. Oferecemos treinamento e suporte para configuração de notas fiscais, apuração de impostos e gestão de créditos, garantindo que sua empresa se mantenha em conformidade ao longo da transição.

Em caso de dúvidas ou necessidade de suporte, entre em contato conosco. Estamos à disposição para orientar sobre as mudanças na legislação, fornecer atualizações de software e auxiliar na parametrização do sistema. Conte com a expertise da 3B3 para manter sua operação fiscal atualizada, evitando gargalos e multas futuras.

Atenciosamente,

Equipe 3B3 – Soluções de Gestão Empresarial (www.3b3.com.br | b3erp.com.br)

B3 ERP - Preparado para os desafios do seu negócio

A solução definitiva para sua empresa sempre focada na simplicidade e agilidade nos seus processos.

SUPORTE CAMPEÃO

Nosso maior orgulho é saber que nossos clientes estão 100% satisfeitos com nosso atendimento.

SEM SURPRESAS

IMPLANTAÇÃO + MANUTENÇÃO

E MAIS NADA!

Solicite um contato para conhecer nossa ferramenta que há mais de 17 anos vem ajudando empresas a se desenvolverem. Conte conosco!